文化団体育成補助金

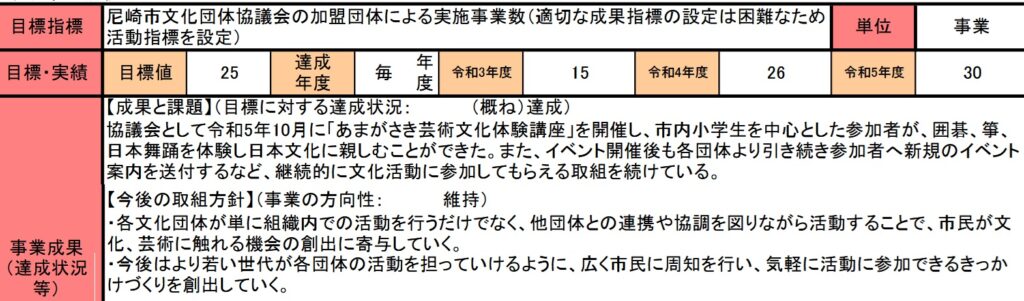

今回も助成金交付事業です。文化団体育成補助金で昭和40年度から実施されており、これも事業目標指標には『適切な成果指標の設定は困難』と記載されています。税金を集めて補助金という名目で交付するのであれば、はじめから税金を取らずにおいたほうがいい事例の典型のような事業です。文化を役所が醸成してやるという役人の傲慢さの極みのような事業です。

申請団体に税金の交付をおこなう

事業目的には『文化活動の促進を図る』とありますが、実際には申請があった団体に税金(補助金)を配るだけの事業です。

市民の意識と乖離した指標

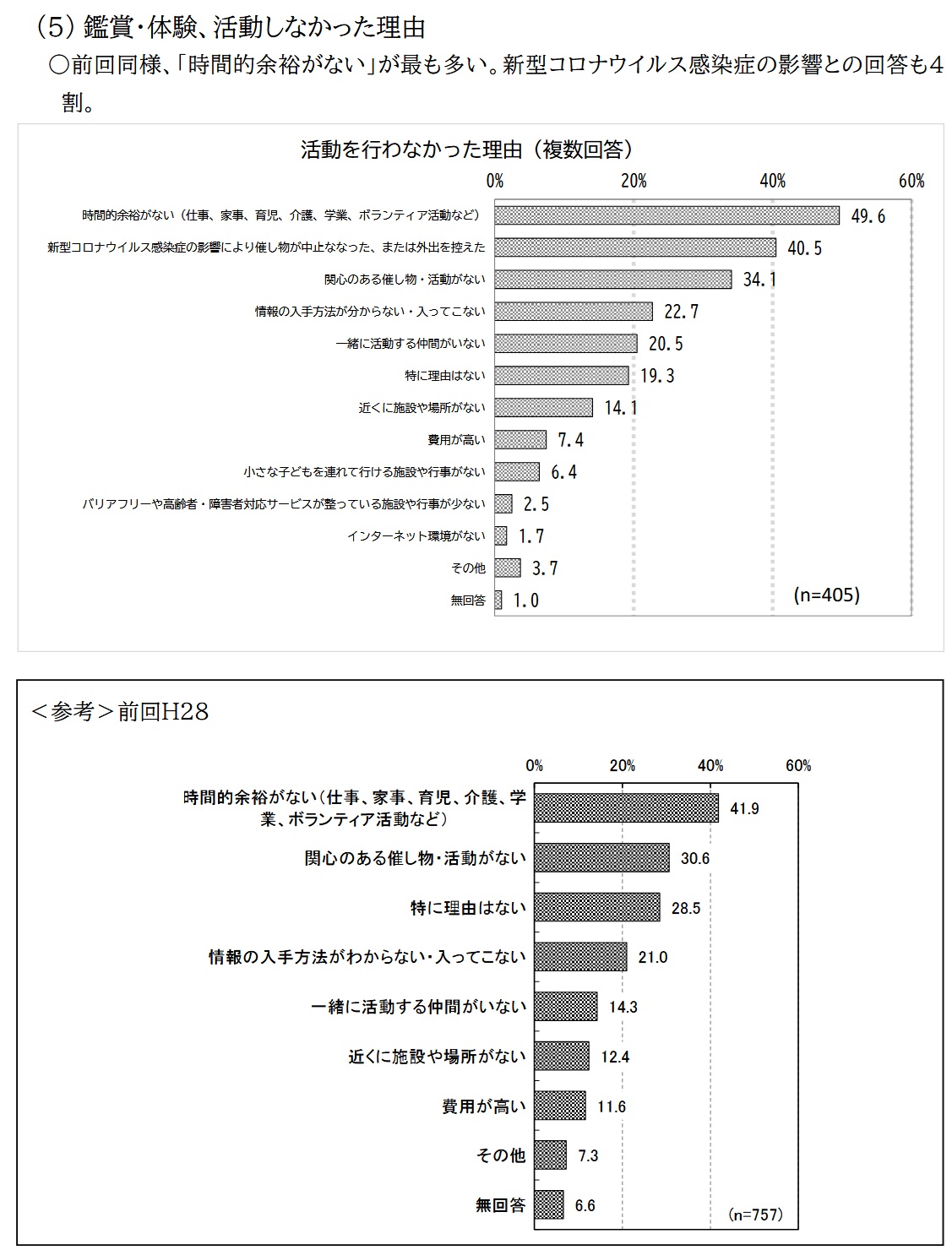

この事業でも上述したように『適切な成果指標の設定は困難』とあり、各団体が行った活動やイベントにおける市民の参加人数や成果を記載することもしていません。達成状況等には『気楽に活動に参加~』とあります。ならその為の施策を市として打ち出すべきです。これは尼崎市自身が実施した令和4年度の調査でも出ていることです。文化に関する市民意識調査 結果の中の文化鑑賞・体験、活動しなかった理由の1位は『時間的余裕がない』であり、これは平成28年度の調査でもおなじです。また同じ調査結果の中では鑑賞・体験、活動のための改善希望が聞かれており、改善希望の1位は『お金を多く使わなくても楽しむことができるプログラムの拡充』とあり、金銭的な余裕も時間もないことが原因であると市の調査結果からも証明されています。であれば市として事業努力すべきはこの金と時間がない市民が多い状況の解消ではないでしょか。貧乏暇なしです。

令和6年度からは『その他諸経費』扱い

事業費では令和6年度からはその他諸経費へ移行とあり、今後見ていく施策の後半に経費が記載されているのだと思います。市の中でもこの事業を重要視していないのが表れています。そして今回も交付金額より高い人件費を使っています。この表記からでもやはりはじめから税金を取らずにおいたほうがいい事例の典型のような事業です。