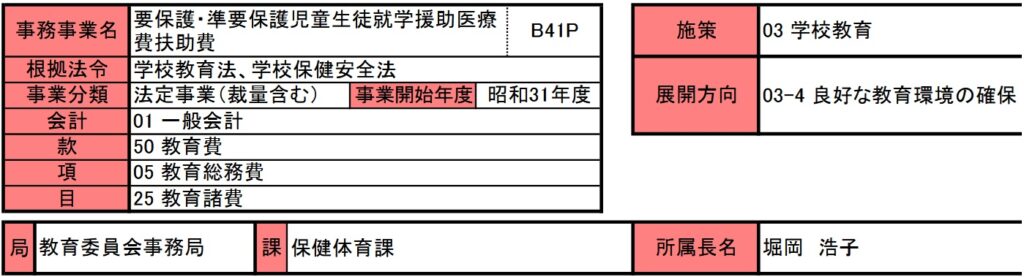

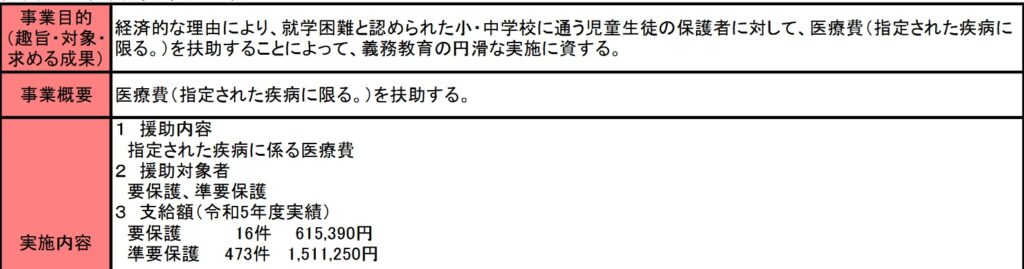

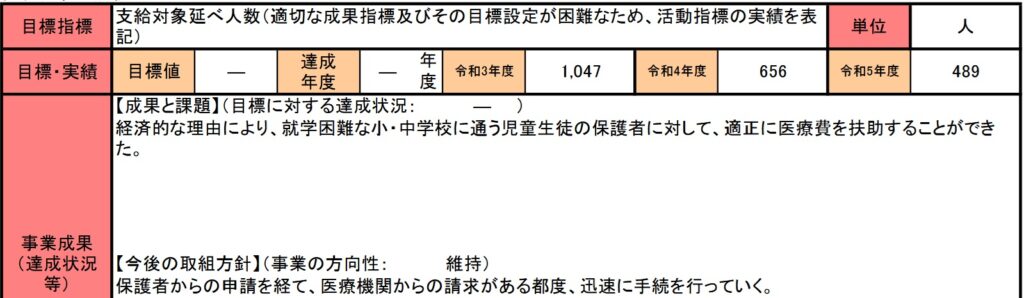

要保護・準要保護児童生徒就学援助医療費扶助費

今回投稿する要保護・準要保護児童生徒就学援助医療費扶助費は、前回投稿した準要保護児童生徒就学援助給食費扶養費や要保護・準要保護児童生徒就学援助等扶養費と同じく、昭和31年度から開始された事業です。

事業の内容はこの2つの事業と同じで、要保護・準要保護家庭に対して、児童の扶助費を支給する事業です。今回は名前のとおり医療費を対象にした事業です。

今回もそうですが、このように「徴収しておいて、配る」ような方法をやめるべきと思うのと、関連する事業をわざわざ3つに分けて資料を作っていることから、「税金を使うため・役人が仕事をしていますアピール」をする為に、この事業を継続していると感じてしまいます。

医療が義務教育の円滑化?に

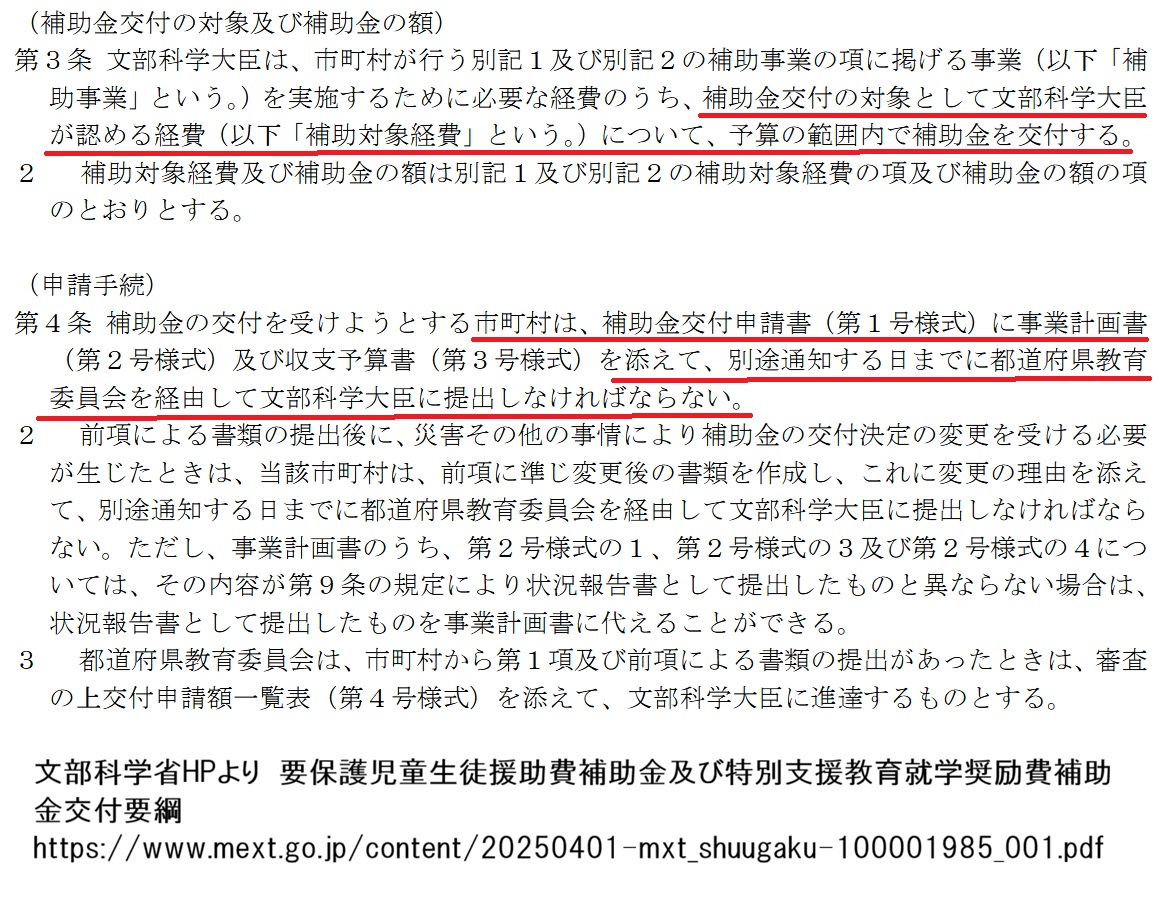

事業内容には「医療費を扶助することで、義務教育が円滑化する」というようなことが書かれています。これは冒頭でも掲載した要保護児童生徒援助費補助金及び特別支援教育就学奨励費補助金交付要綱にも記載があり、尼崎市の事務事業評価でもそのまま同じ文言で掲載したのでしょう。

要保護児童生徒援助費補助金及び特別支援教育就学奨励費補助金交付要綱

子供の医療費は1/2まで扶助、高齢者が2~3割負担

肝心のこの医療費の扶助ですが、要保護・準要保護家庭の子供たちへの扶助金額は、医療費の1/2が上限とのことです。しかも指定された症病に限っての対応です。

要 保 護 児 童 生 徒 援 助 費 補 助 金 文部科学省資料

対して、今後どうなるかは不明ですが、現在高齢者の窓口負担は2~3割であり、4/5が扶助されているということです。確かに高齢者は高齢になるまで、しっかり税金を納めてきているハズですので、負担は軽くするべきでしょうが、少子高齢化の原因の一つではないかと思ってしまいますね。

事業費の約4割は、行政職員の人件費

肝心の事業費を見ていくと、令和5年度はなんと行政職員の人件費が、事業費全体の約4割になっています。令和6年度の予算で見ても、約2割がこの人件費です。

これは冒頭でも掲載した要保護児童生徒援助費補助金及び特別支援教育就学奨励費補助金交付要綱に理由があり、この事業にもある補助金の存在です。

補助金を文部科学省の申請して、承認後に交付される制度なのですが、当然のことながら申請の際には、事業計画書やそれに付随する説明用資料・データ等も作成する必要があり、それらを受け取った文部科学省側も精査するのに時間と労力を必要とする、という訳です。

そういう訳で現在のような「徴収しておいて、配る」方式ですとこの「見えない行政負担=税金」が必ず発生するということです。

結局例えば、交付金や補助金として、税金100万円を配っても、この「見えない行政負担=税金」が必要コストとして発生することで、実際市民に返ってくる税金は30万円~20万円になるということです。

いくらDXやIOTを推進したとして、効率化したとしても(AIを導入しても、電気代はかかる)、この「見えない行政負担=税金」が発生することは防げません。

だからこそ減税や控除額を拡大することで、初めから税金を取らないこと、これこそが最高の福祉政策だということです。