公立保育所運営事業費

公立保育所運営事業費は昭和23年度開始の事業であり、その名前のとおり、尼崎市市内の公立保育所の運営に関する事業です。

現在尼崎市内には15カ所の公立保育所があります。

詳細は市のホームページ参照ください

現在尼崎市では多様化する保育ニーズへの適切な対応や老朽化した保育施設の環境改善、待機児童

の解消等を適切に進め、より効率的な保育所運営を行うため、平成 10 年度から、基本方針と4次

に渡る基本計画に基づき、公立保育所の民間移管を進めていした。

しかしこの民間移管に当たっては、第3次計画公表後に、十分な保護者(保育所利用園児の家庭)の理解が得られないまま、行政が事務的に対応したことにより、保育所廃止処分(廃止条例の可決)の取消請求訴訟など民間移管に関する5件の訴訟が提起されるなどがありました。

それを踏まえて、尼崎市では市民意見聴取プロセスの中で、この民間移管への説明を市民に行うようにしているようです。

尼崎市の説明資料の詳細は下記を参照ください。

第4次保育環境改善及び民間移管計画の 取組の検証について (検証結果報告書)

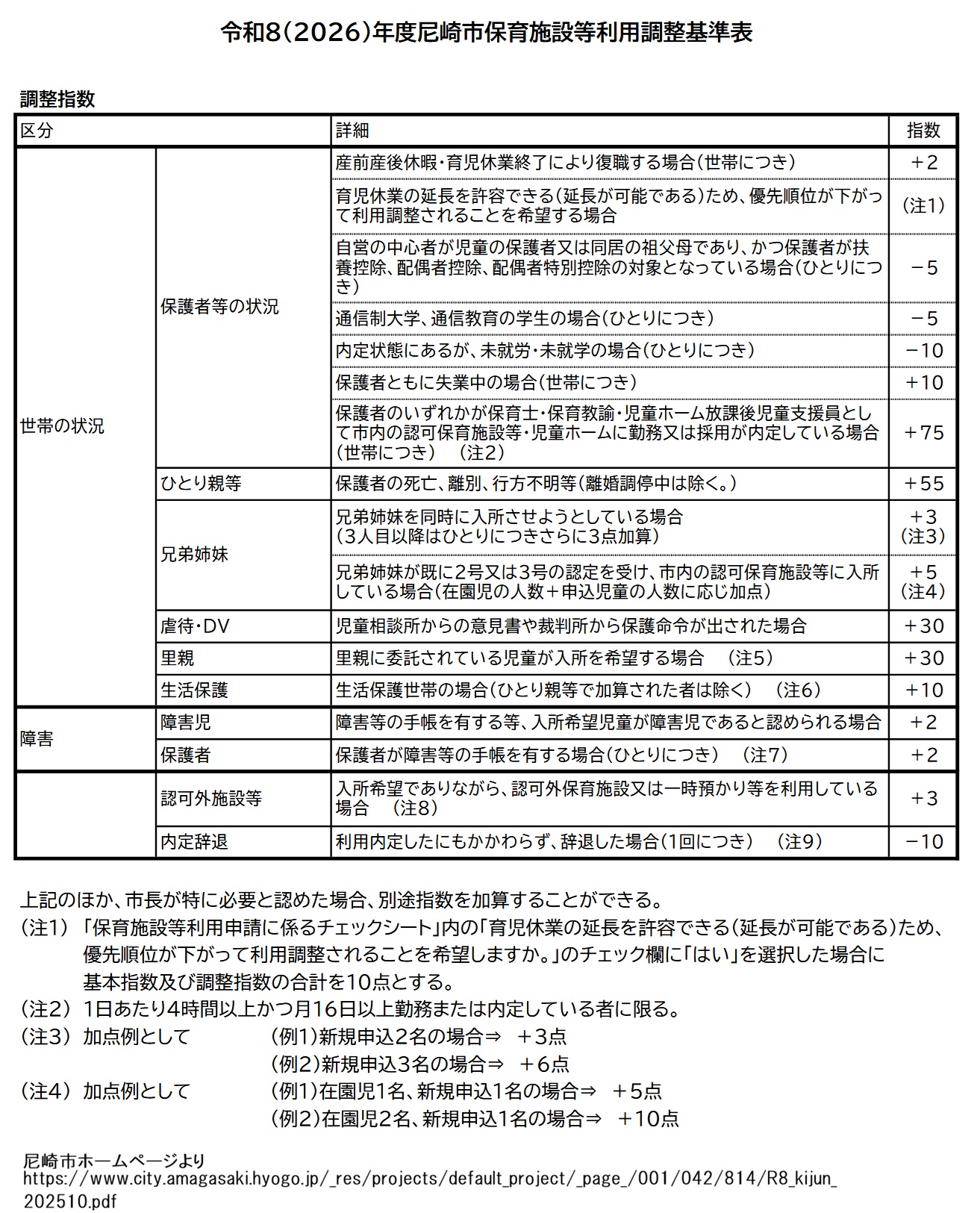

保育所の使用者は選別される

保育所の運営を行うこの事業ですが、ご存知のかたも多いと思いますが、どの自治体でも保育所の利用には抽選があり、実質的に各自治体によって保育所を利用できる市民は、【選別されている】状況です。

尼崎市の選別基準は下記参照ください。

税金はどの市民からも、「平等に」徴収するのに、「保育所の利用は」選別する、これが今の日本の社会です。これで出生数を増やせるハズがありません。

項目を見ると随分と詳細に点数化して、利用者の選別を行っていますが、同じ情熱をもって、市民税や所得税の税率を決める項目表も作成してみてほしいですね・・・

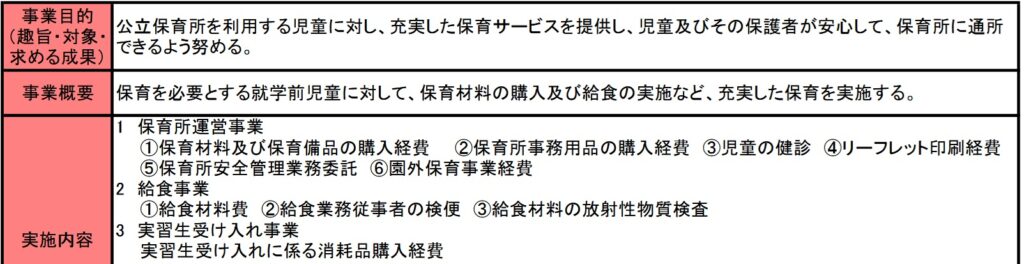

保護者(利用者)の意見ぐらい記載しろ

事業成果には、こちらも目標指標はなく、事業目的にあった「保護者が安心して、保育所に通所できるように努めて」いたのか、数値によって評価することができません。

元から評価する気も、意識もないのでしょうが・・・

ほんの少し、「待機児童解消に向けて・・・」という記載がありますが、具体的にどれだけ待機児童を減らせたのかは書かれていません。代わりに下記の資料の中では令和7年度の待機児童は6人との記載がありました。

公立保育所の今後の基本的方向(素案) 尼崎市のホームページより

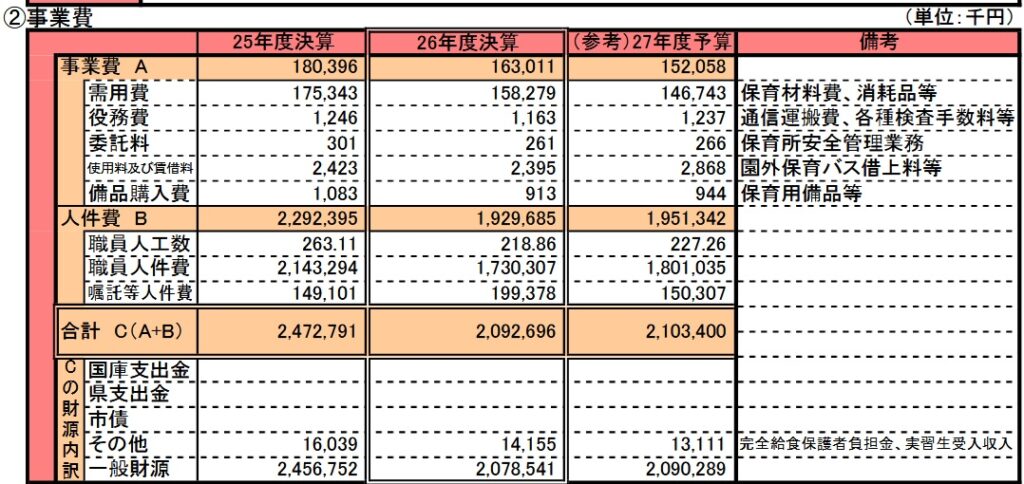

あまり減らない事業費

事業費につてい、公開されていた平成27年度と令和6年度を比較すると、若干下がってはいるものの、ほとんど差がないことが分かります。少子化によって利用者は減少しているので、保育士や職員の減少はからか、人件費は減少したものの、物価の高騰によって、給食用食材や保育材料などの需用費や、通信運搬費等の役務費、バスの賃料等の値上がりによって事業費全体で見れば、あまり民間移行の効果は出ていないようです。

結局のところ、何度も投稿しているように、官僚組織では、現場での迅速で臨機応変な対応を求められるサービス、今回のような「保育所」のような事業を”適切に”運営することは不可能だと考えます。

それは官僚が「決まったこと」を完璧に実行することを求められる存在であるからです。

法律・規定・規則などの「決まったこと」を遵守し、それらを適切に運用することで、社会に貢献する、それこそが官僚です。しかし、現実社会では、「決まっていないこと」がほぼすべてです。

例えば、コンビニでは各店舗から見て、店に入店したお客さんが、何を購入するかは「決まっていない」ですし、保育所から見て、園児が今日、何をしでかすかは「決まっていない」のです。当然医療機関から見ても、病院患者の容体がどう変化するかも「決まっていない」ことです。

このような「決まっていない」状況から、臨機応変かつ迅速に対応する為には、規則や規定があることが、かえって邪魔になることがあります。それは皆さんも実生活で経験されていると思います。

今までの、行政に管理された「保育」自体は一定の効果があったことは確かですが、これからの日本社会では、少子高齢化・情報化が進む中で、現行の制度では対応できなくなり、民間移管へという現実的な形に進まざるを得ないと思います。

ただ現状のように、行政主体の民間移管ではなく、何度も繰り返すように、育児減税と、保育所開設に関する税制優遇処置の実施により、あくまでも市民主体での民間移管へと見直しするべきですが、先ほどの尼崎市の説明資料を見る限りでは、そのような思想をもって取り組みされてはいないようです。

行政主体の民間移管では、移管先に社会福祉法人が選ばれることが多く、この社会福祉法人とは「血税」を投入して作られた、似非法人です。つまり名前だけは民間移管ですが、実態は役所のOBが天下りした団体に、合法的に血税を流すことになってしますわけです。

尼崎市の福祉法人への補助金の注入については下記の投稿参照ください。

事務事業評価の内容 令和6年 施策01【地域コミュニティ・学び】尼崎市社会福祉協議会補助金

その為、今後も血税を無駄にしながら、官僚主導の民間移管が進んでいくと思いますが、状況を注視して、微力ですがここで取り上げることで、皆様の関心を高め、行政の行動に目を光らせることで、血税の無駄を無くすよう、目の肥えた市民が一人でも増えることを信じています。

それによって、市の行政に対する監視の目が高まれば、今までのような「公金チューチュー」を防いて、前向きな行政費用としての、血税の使い方ができるようになると思っております。

下記は平成27年度の事務事業評価シートからの抜粋

平成27年度の事業費は令和6年度と比較しても、大差はない。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/510bb1b5.8a74bc0c.510bb1b6.bff1f60d/?me_id=1278256&item_id=18207159&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F3635%2F2000007293635.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/510bef1a.98c39308.510bef1b.c5c11776/?me_id=1213310&item_id=21479683&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F9673%2F9784286259673_1_4.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")