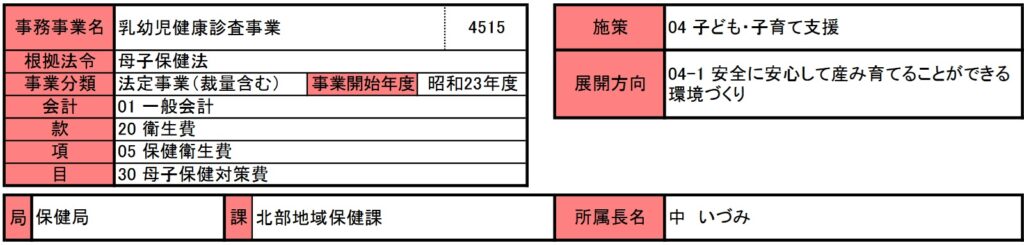

乳幼児健康診査事業費

乳幼児健康診査事業費は昭和23年度に開始された事業とあります。しかし平成27年度の事務事業評価シートにはこの「乳幼児健康診査事業費」の名前はなく、おそらく別の事業の中に含まれていたのを、平成30年度の事務事業評価シートから、分けて公開するようになったのだと思います。

実際にこの「乳幼児健康診査事業費」の名前は平成30年度の事務事業評価シートからは、記載されています。

事業内容はその名前の通りに、0歳~3歳6か月の乳幼児への健康診査を行う事業です。

事業の目的には賛成ですが、高齢者医療と同じく、今の診療報酬制度では限界があると感じます。それは高齢化社会だけでなく、もし今後日本が、多子化社会に変わったとしても機能ない体制だと感じるからです。

その結論に至った一旦をこの事業を見て頂くことで、共有できればと思います。

幼児の検査項目を増やして、報酬点数を稼ぐ

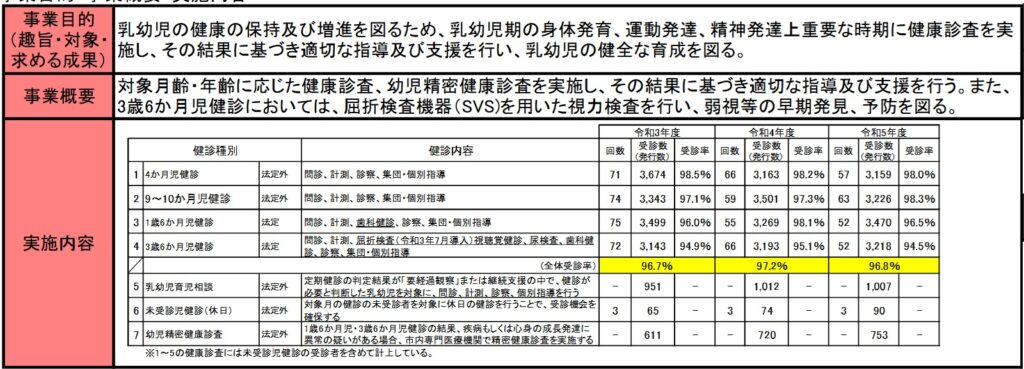

事業目的の「乳幼児の健全な育成を図る」ことはおおいに賛成しますが、平成30年度に比べて、検査項目の追加や、検査自体を増やしていることが分かります。

これは現行の診療報酬制度では、質への投資が報われず、検査の数や、投薬量によって医療費が決められている為です。

つまり幼児の検査では、大人より人手と労力を必要とするわりには、投薬数は少なく、検査も簡易なもので、検査機器も小さなモノになるため、現行の診療報酬制度では、その労力に見合った報酬(医療費)を受け取れないことになります。

その為、苦肉の策として検査項目や検査回数を増やすことで、医療費を少しでも回収しようとする方向へ向かうのです。

これは医療機関の職員や自治体の負担だけでなく、乳幼児がいる家庭にも、「検査場所へ行かないといけない」というある意味で「血税」であり、見えない行政費用とも言えます。

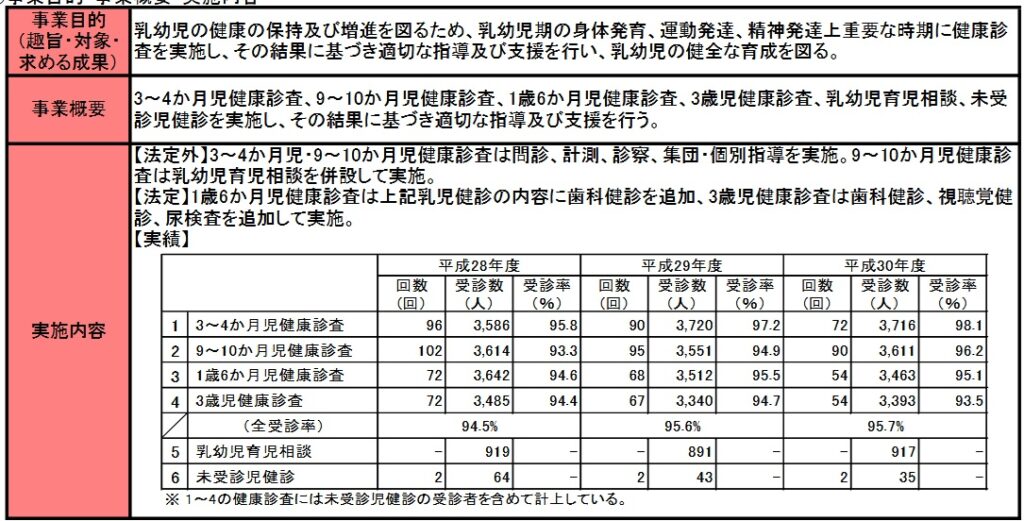

下記は平成30年度の事務事業評価シートの抜粋

令和6年度に比べて、「幼児精密健康診査」の項目がないことが分かる。

また3歳6か月児への検査項目も増やされている。

乳幼児検査は市内2か所だけ

なぜ先ほど「検査場所へ行かないといけない」というある意味で「血税」であり、見えない行政費用と書いたかというと、現在尼崎市ではこの乳幼児検査市内の2か所でしか行っていないからです。

詳しい場所の詳細はここでは省きますが、これでは検査場所から遠い場所に住む家庭では、乳幼児を連れていくだけでも負担になるといえます。

本来であれば、身近に小児科がある病院やクリニックに通えれる体制ができるよう支援ことこそが、行政側の責務のはずですが・・・・・

実は日本医師会の情報では、尼崎市市内の小児科系診療所の数は全国平均に比べて多いのです。

なぜこれの好条件を活用しないのでしょうか。

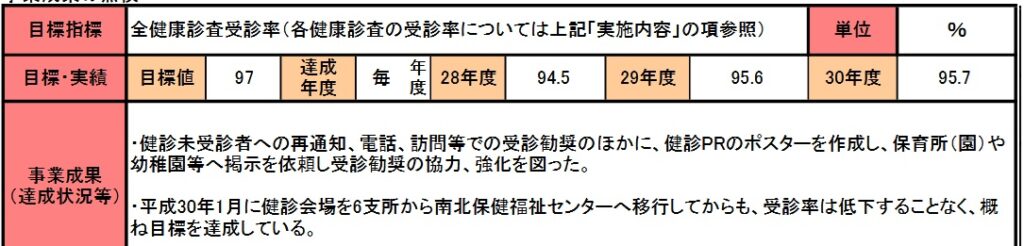

下記は平成30年度の事務事業評価シートの抜粋

平成29年までは健診場所が6か所あったのに、今は2か所だけになった。

子ども数は減ったのに、事業費は変わらず、職員は薄給

次に、事業費です、平成30年度と比較して令和6年度も、事業費の総額にあまり変化はありません。子どもの数は減少しているのに・・・・

つまり先ほど書いたとおり、一人当りの検査数や検査項目を増やして、職員の作業負担を増やして、事業費全体が前年度と変わらないようにしているのです。

そして先にはこの乳幼児健康診査を行う、職員(保健師業務)の募集ページを記載しました。募集している職員の月額報酬を見ると、課税前の金額と考えると薄給と言わざるをえません。

例え今後日本社会が多子化になっても、今の質を重視しない診療報酬制度では、同じように一人当りの検査数や検査項目を増やして、今度は際限なく事業費を増加させていくでしょう。

これが今の診療報酬制度では限界があるといった理由です。

診療報酬の改革自体は、国を挙げて取り組むべき課題であり、尼崎市としてできることは、議会での意見採決などに限られるでしょう。しかし、既存の小児科系診療所への優遇減税措置や、何度も投稿しているように子育て減税の導入は、市独自で行うことが可能な施策です。

既存の制度や事業だけに囚われず、本来の「乳幼児の健全な育成を図る」ためには、何ができるかを考えて、事業を見直してほしいと思います。

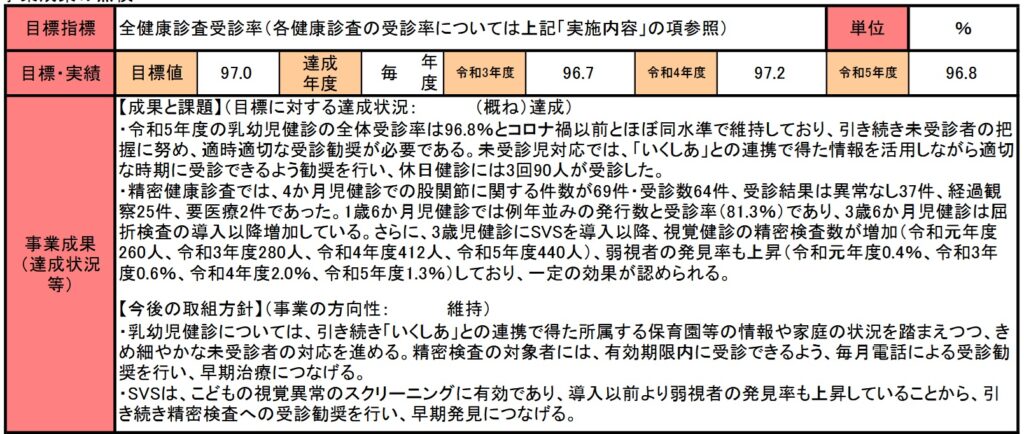

下記は平成30年度の事務事業評価シートの抜粋

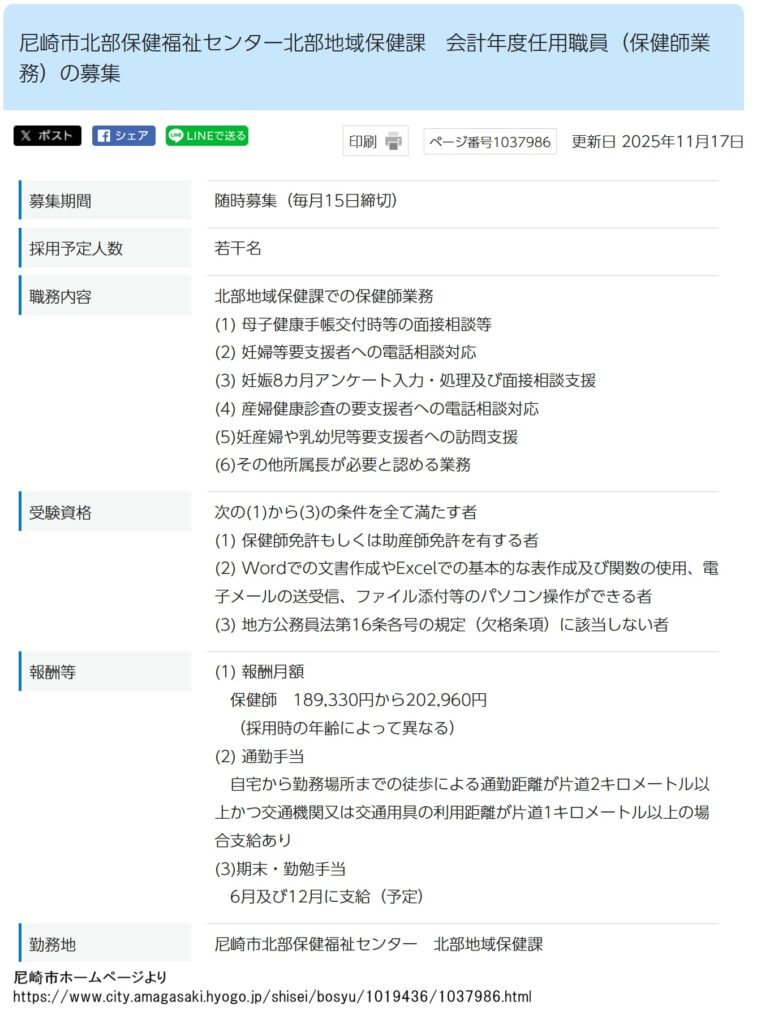

下記は職員(保健師業務)の募集ページの抜粋