要保護・準要保護児童生徒就学援助費等扶助費

要保護・準要保護児童生徒就学援助費等扶助費は昭和31年度から開始されている事業です。

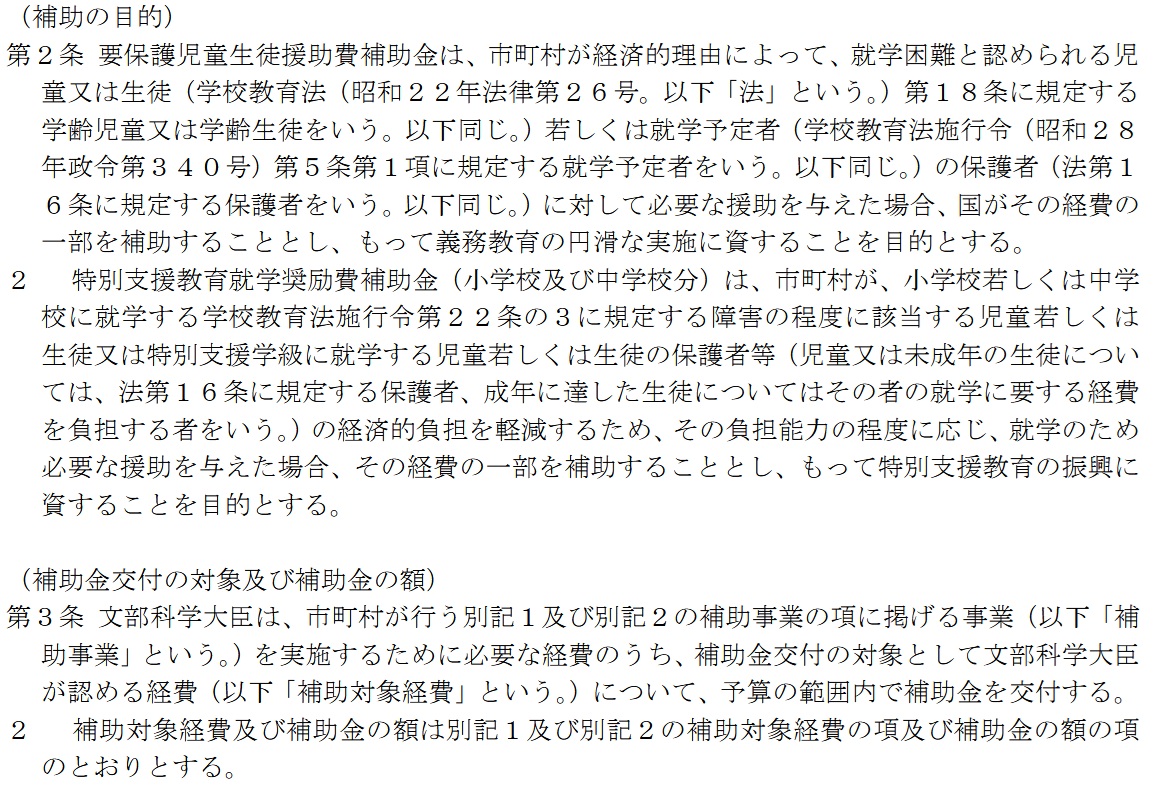

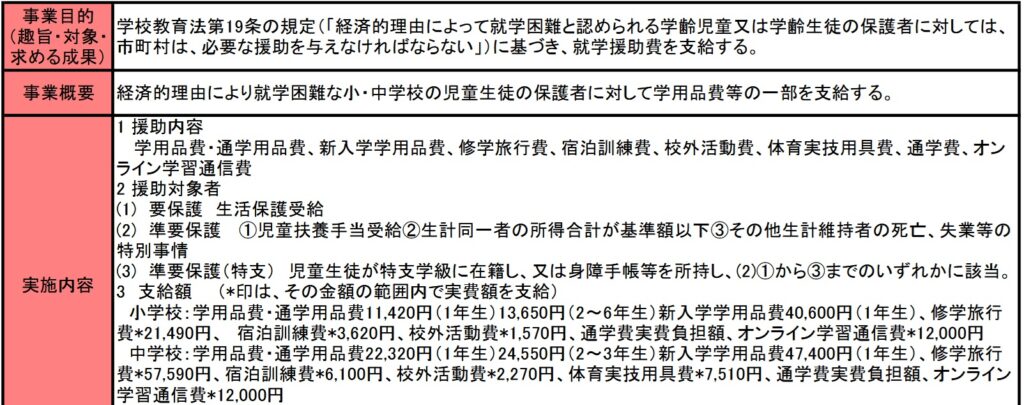

学校教育法第19条において、「経済的理由によって、就学困難と認められる学齢児童生徒の保護者に対しては、市町村は、必要な援助を与えなければならない。」とされていることから、国や市区町村は要保護・準要保護児童生徒に対して、下記の補助対象項目について援助を行っています。

学用品費/体育実技用具費/新入学児童生徒学用品費等/通学用品費/通学費/修学旅行費/校外活動費/医療費/学校給食費/クラブ活動費/生徒会費/PTA会費/卒業アルバム代等/オンライン学習通信費

この援助を受け取れる対象者は、要保護者と準要保護者の2種類に分かれており、それそれの定義は下記のとおりです。

要保護者:生活保護法第6条第2項に規定する要保護者(令和5年度 約8万人)

準要保護者:市町村教育委員会が生活保護法第6条第2項に規定する要保護者に準ずる程度に困窮していると認める者 (令和5年度 約114万人) 【認定基準は各市町村が規定】

個人的には現状のような、税金を集めてから、配るような方法ではなく、対象者(対象家庭)への所得控除や、免税措置を拡大することで、このような扶助費用を支払うコスト(徴収しておいて配るコスト)を削減する方向に動くべきとは思います。

最新の生活保護世帯数宇は?

この扶助対象である生活保護世帯数とその対象人数については、平成30年度の資料がインターネットでは検索できましたが、最新のものについては見つかりませんでした。

政府統計からは、全国的にみれば生活保護世帯は減少傾向ではあるようです。

生活保護の被保護者調査(令和7年9月分概数)の結果 令和7年12月資料 政府統計

援助数減少でも、もっと財源がいる?

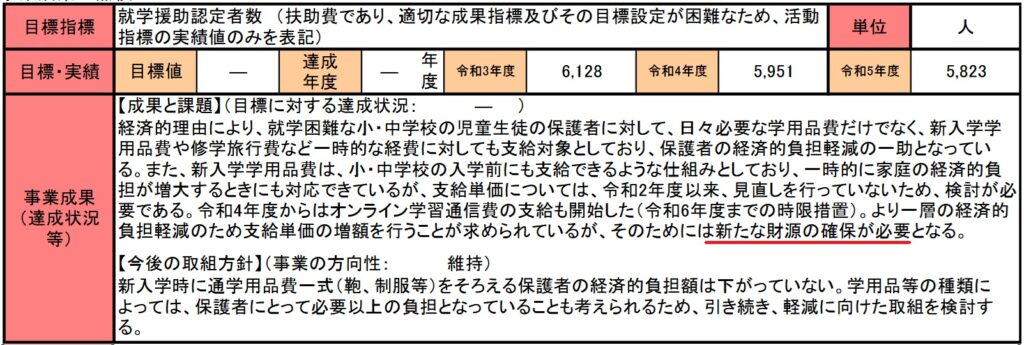

事業成果によると、令和4年度からはオンライン学習通信費が新たに支給対象に加えられたことから、財財政的負担が増加して、新たな財源がいるということです。

しかしこの資料からは、就学援助認定者が減少していることもわかります。確かに子供の数自体が減少してはいますが、昨今の物価高騰や新たな支援対象項目の追加により、扶助金額が増加しているのでしょう。

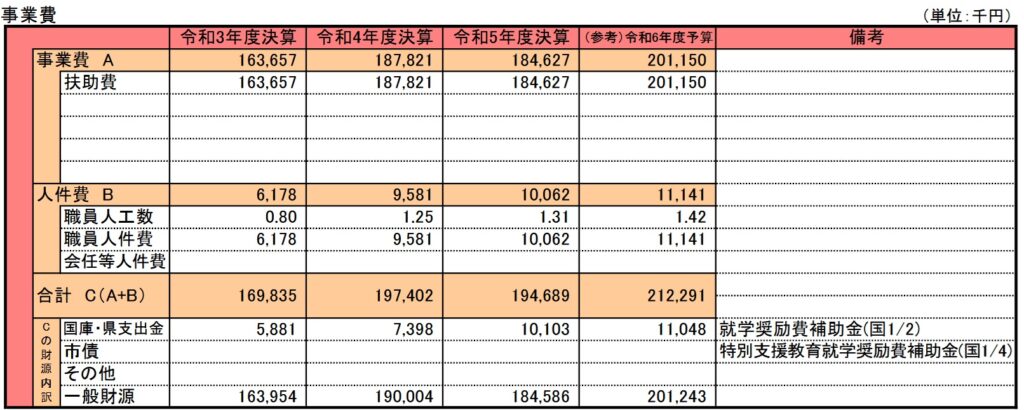

予算の約5%は職員の人件費 初めから税金をとるな!

冒頭にも書きましたが、現状の制度では徴収しておいて配る方式のため、当然のことながら行政側の人的費用や事務費用が必要です。

費用を確認すると令和6年度は事業費の約5%が人件費です。当然これらは扶助費として支払れることはなく、単純に事務費用になります。今後この予算を拡大していても、今と同じ徴収しておいて配るでは同じ比率で、事務費用が無駄になることが予想できます。

扶助事態を止めろとは言いません。生活保護世帯の子供たちには学習機会の提供して、その学習内容を充実させることで、将来において生活保護者にならないように予防救済措置として、この制度は必要です。

しかし、現状のような徴収しておいて配る方式では、当然一旦生活保護世帯からも、税金を徴収しているということです。しかも配る際には事務費用として無駄に税金が消費されている。(決して担当職員の方々の仕事を否定する意味はありません)

このような制度ではなく、初めから税金を取らない方式へ変更するべきでしょう。

具体的には、所得控除の拡大や消費税の廃止・法人税・社会保険の事前納入制度の廃止や、各種税金の廃止によって、可処分所得を増やすことで、生活保護世帯の所得を取らない社会制度にするべきでしょう。

尼崎市単体ではこれらの税制度改革は難しいでしょうが、少なくとも市議会にてこのような要望を国に対して挙げることを、議決することはできるハズです。

上述したように平成30年度の古い資料では、尼崎市の生活保護率は、他の市区町村に比べて高いわけですから、その対策として尼崎市市議会が対応すべきでしょう。

初めから税金をとるな!