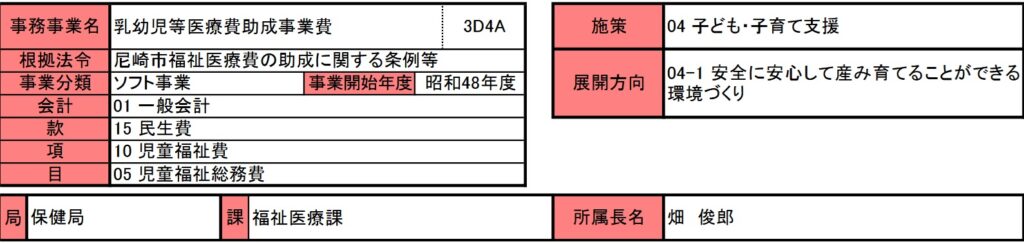

乳幼児等医療費助成事業費

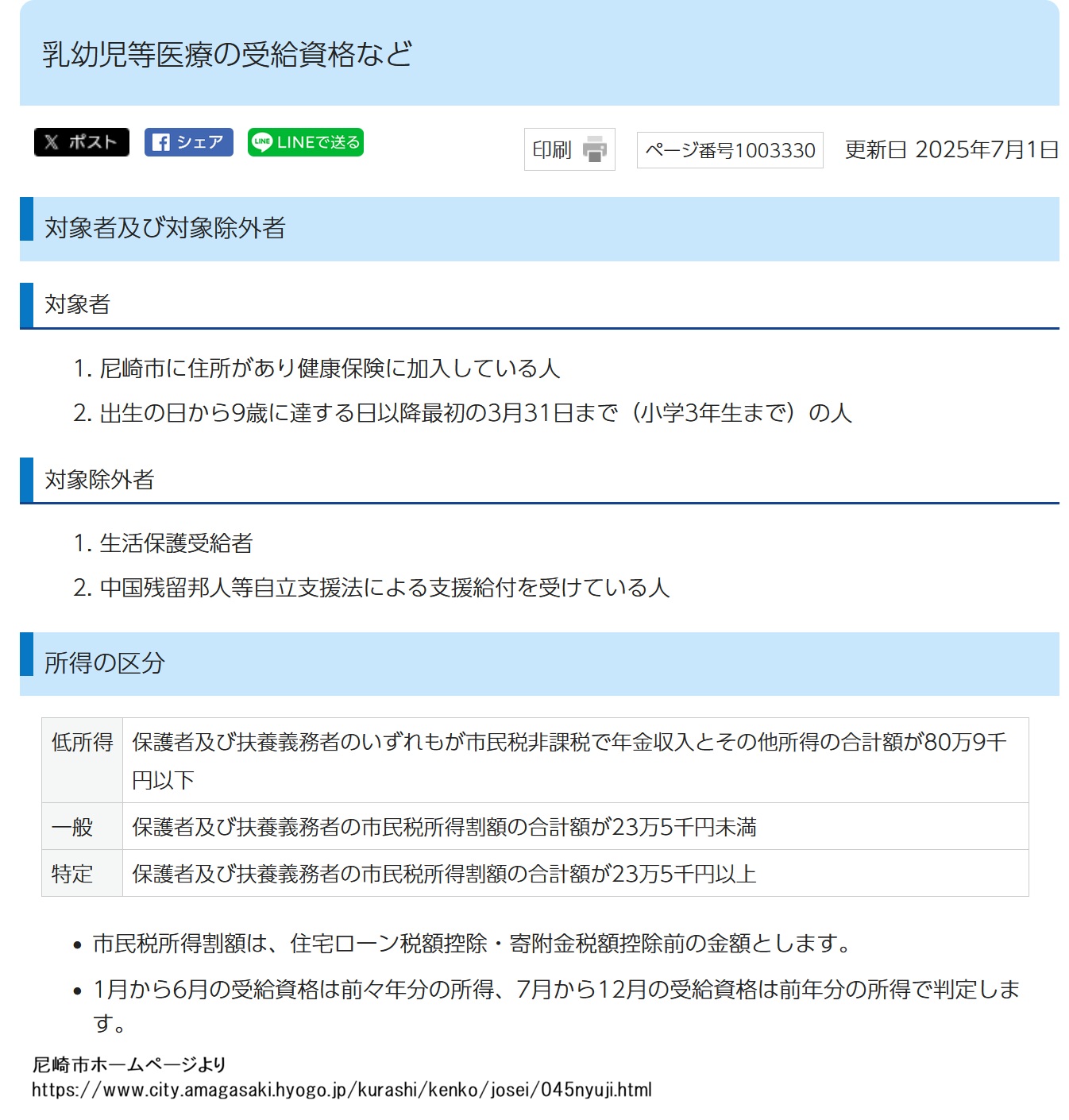

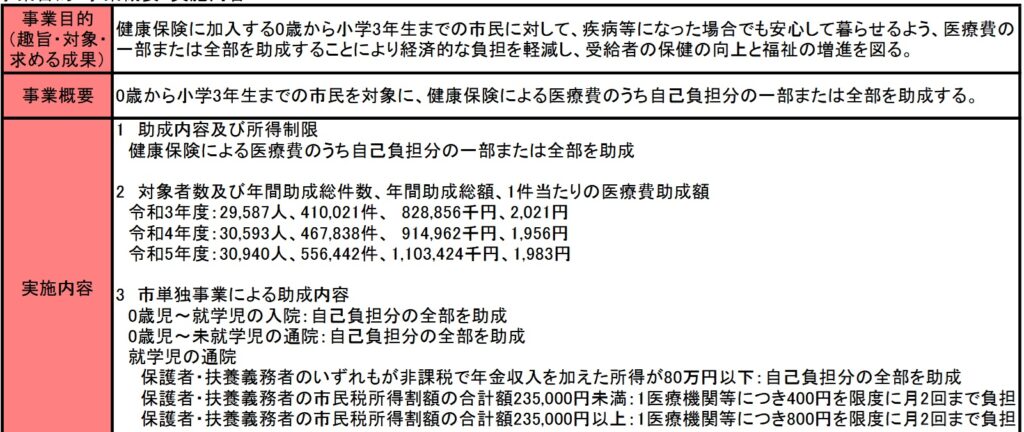

乳幼児等医療費助成事業費は昭和48年度から開始された事業で、尼崎市在住の健康保険に加入しており、かつ出生の日から9歳に達する日以降最初の3月31日まで(小学3年生まで)の人(ここでは乳幼児等)を対象にした、医療費の助成事業です。

事業費の項目でも触れますが、この事業には国からの助成金が含まれており、その費用は事業費全体の約3割に当たります。

乳幼児等の医療費に対して、援助を行うことには反対しませんが、こうも助成金を必要とする体制にしていることには反対です。

初めから保険料を低くして、取らないことこそ、助成になると思います。

『税金を取らないことが、最高の社会福祉』

保健の向上と福祉の増進

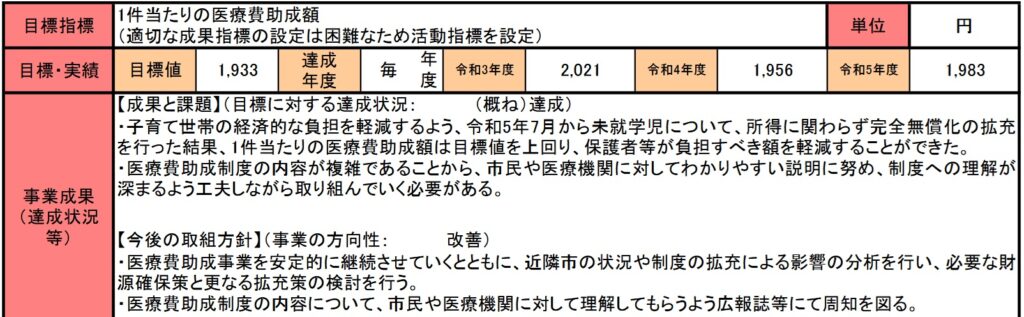

この事業では、上述したように医療費の助成が目的の事業ですが、この事業目的には「受給者の保健の向上と福祉の増進を図る」とあります。それであれば、この制度を利用するに人数が少ないことことが、保健の向上と福祉の増進ができているという証明ではないでしょうか。

ですが、残念ながら令和3~5年度の受給者は増加しており、お世辞身にも、受給者の保健の向上と福祉の増進を図ることはできていないようです。

制度の拡大と予算拡大することに目的が変更!?

次は、事業の成果についてです。先ほどの事業目的では「受給者の保健の向上と福祉の増進を図る」とありましたが、ここでは受給者の負担軽減ができたことを成果として書いており、最終的には「財源確保と更なる拡充策を検討」、「市民や~中略~周知を図る」とあります。

保健の向上と福祉の増進が目的だったのに、制度の拡大と予算拡大することに目的が変更されています。

このように結局、行政に任せると、本来の目的ではなく、行政側の都合がいい方向に目的を変更されてしまうのです。この事業もそうですが、その典型的な事例です。

乳幼児がいる家庭に対する助成制度ですよ~、と甘い言葉でだましながら、しっかりと我々の懐から血税を盗む、これが役所の本性です。

次は対象年齢の拡大が、増額か?

事業費を見ていくと、先ほども書いた通り、事業費全体の約3割は国の助成金です。

つまり、国は本来この金額分を我々に返すことができた、保険料・又は税金を減税できた、という意味です。

それが、国の行政費用や県の行政費用、そして尼崎市の行政費用を取られて、取られて、わずかな税金が、助成金として、受給者を絞られて、我々尼崎市市民の一部の手元にだけ、返された。

それがこの事業の実態を正確に表す言葉でしょう。

だからこそあえて繰り返しますが、『税金を取らないことが、最高の社会福祉』です。

助成金ではなく、乳幼児等がいる家庭への保険料の減額制度の提供を行うこと。これこそが無駄な行政費用の削減と、不公平な税制度の是正になります。