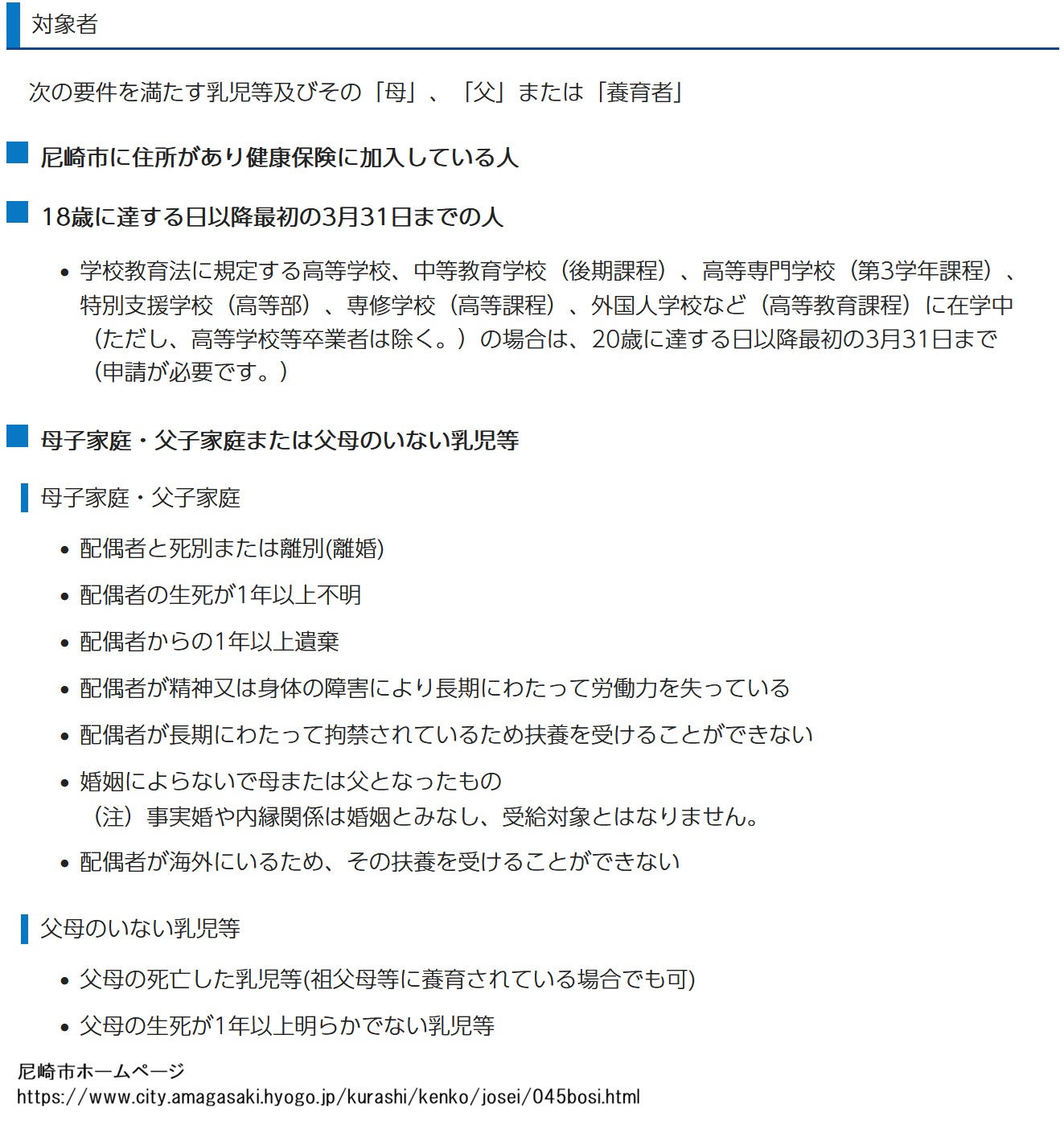

母子家庭等医療費助成事業費

母子家庭等医療費助成事業費は昭和54年度から開始された事業です。「母子家庭等」と事業名にあるとおり、いわゆるひとり親家庭に対する医療費助成事業です。

同じようなひとり親家庭の助成事業には、母子家庭等自立支援給付金事業費があります。

そしてこの事業費にも国からの助成金である「医療費助成事業補助金」が事業費に使われており、やはり、事業費全体の約3割が、この助成金です。

これまでの投稿でも繰り返していますが、このような「徴収してから、配る」方式ではなく、初めから徴収しない、減税という制度にて助成するべきです。

保険料を払って、申請すれば対象になる

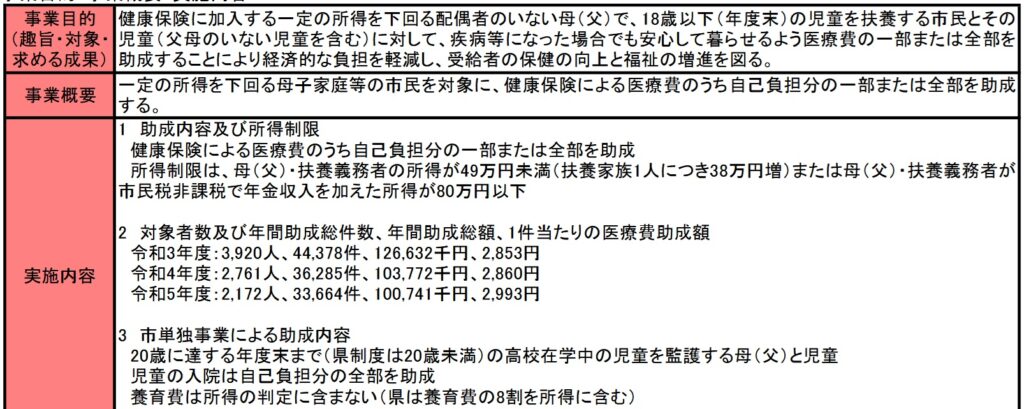

この事業の対象になるのはまず、健康保険を払っていることです。つまり、「助成」と言いつつも、実際には払った保険料が戻ってきているだけという事実です。

そしてこの「助成金」の対象者は、窓口で申請しないと資格証がもらえません。

自分が収めた保険料や税金を返してもらうのに、窓口までいかないといけない。

その(時間や労力を含めての)費用や、窓口の所員が働く行政費用も、我々自身の”税金”なのです。

またここで注目してほしいのは、事業目的の最後に「経済的な負担を軽減し、受給者の保健の向上と福祉の増進を図る」と書いていることです。

経済的な負担軽減を掲げるなら、初めから受給者に対して減税を実施するべきです。後半の「保健の向上~」についての文言は、前回の投稿をご覧になった方はもう想像がつくでしょうが、次の項目で見てみましょう。

すり替わる目的、事業の安定的な継続が目的に!

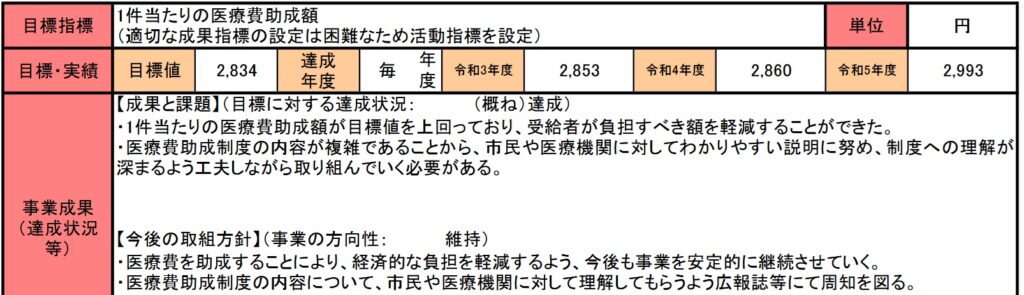

事業成果では、皮肉にも「医療助成制度の内容が複雑~中略~わかりやすい制つめいに努め、制度への理解が深まるよう工夫しながら取り組んでいく必要がある」と書かれています。

担当している所員がこの認識では、関係する医療機関や市民はもっと複雑に感じるでしょう。

初めからそんな複雑な制度にしないで、減税という誰にとってもわかりやすい制度にしないから、無駄な行政費用や労力を使うのです。

極めつけは、先ほどの「受給者の保健の向上と福祉の増進を図る」とあった目的が、いつの間にか「事業の安定的な継続」へとすり替えられています。目標指標には助成した金額を、目標値に掲げており、完全に「受給者の保健の向上と福祉の増進を図る」指標とはいえない状態です。

一番の福祉・助成は減税しかない

これが「徴収してから、配る」方式の欠点であり、役人の恣意的な権限の利用を許してしまっている原因でもあります。

本来自分たちが掲げた目的すら、このように制度を維持するという名目で、簡単にすり替えられてしまう。行政には議会と市民の監視が不可欠です。

そして行政側の権限を弱める一番の薬は、「税金を渡さない」ことです。

どんな組織でも、お金を管理する部署・部門・人物が、その組織での権限の多くを持つことは、歴史が証明していますし、投稿をご覧いただいている方々も経験されていると思います。

行政側にとって「税金」こそが権限の源です、だからこそ減税でその権限を小さくする。

「税金を取らないことが、一番の福祉」というのはそういう理由です。