母子歯科保健対策事業費

母子歯科保健対策事業費は昭和46年度開始とりますが、平成19から開始された2歳児親子歯科検診事業費と併されたことで、現在はこの事業名になっているようです。

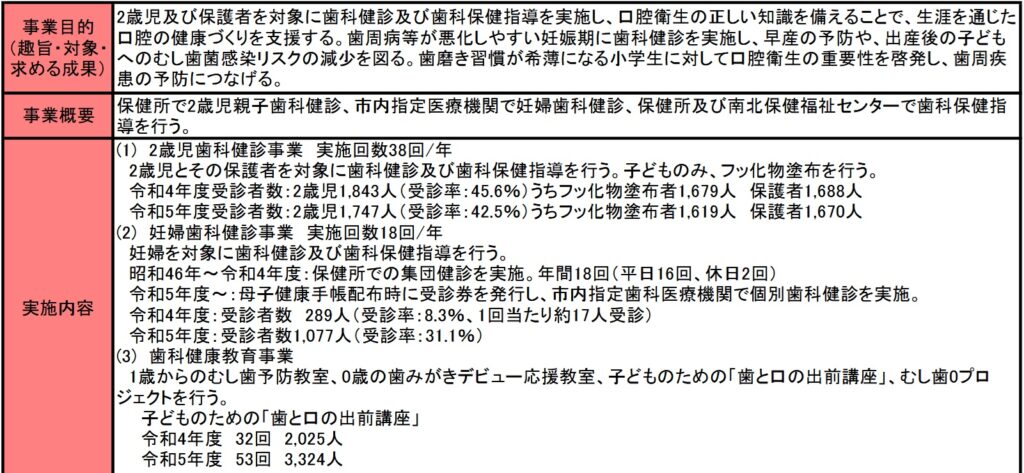

事業の内容は、その名のとおりで、2歳児とその保護者を対象に、歯科健診と歯科保健指導を実施する事業で、2歳児には希望者にフッ化物塗布を実施したり、0歳児、1歳児のむし歯予防教室を開いたりしているようです。

今回も平成27年度の事務事業評価シートと比較してみていきますが、その中に「やはり」と思われる記載があり、正直言って日本歯科医師会がやるべき仕事を、行政が下請けで行っている事業と言えます。

今回もそうですが、合法的に我々の血税を吸い取る制度が作り上げられていることを、知って頂きたいと思います。

日本歯科医師会が仕事していない?

事業内容は、冒頭で紹介したとおりの内容で、2歳児とその保護者を対象に、歯科健診と歯科保健指導を実施する事業です。日本歯科医師会でも当然そのような広報活動や啓発活動を行っているだろうと思い、ホームページを検査しましたが、そのような記載はなく、冒頭には政府からいろいろとお金をもらっているデータがあるのですが・・・、単純に仕事をしていないのでしょう。

日本歯科会が政府からどれだけ税金を貰ったを知りたい方は、下記サイトを確認ください

公益社団法人日本歯科医師会への支出金 JUDGIT !! より

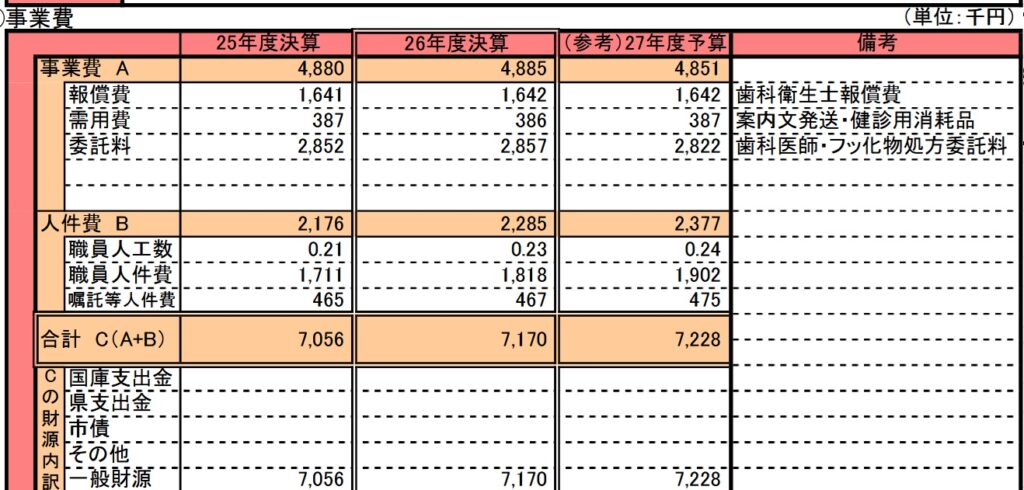

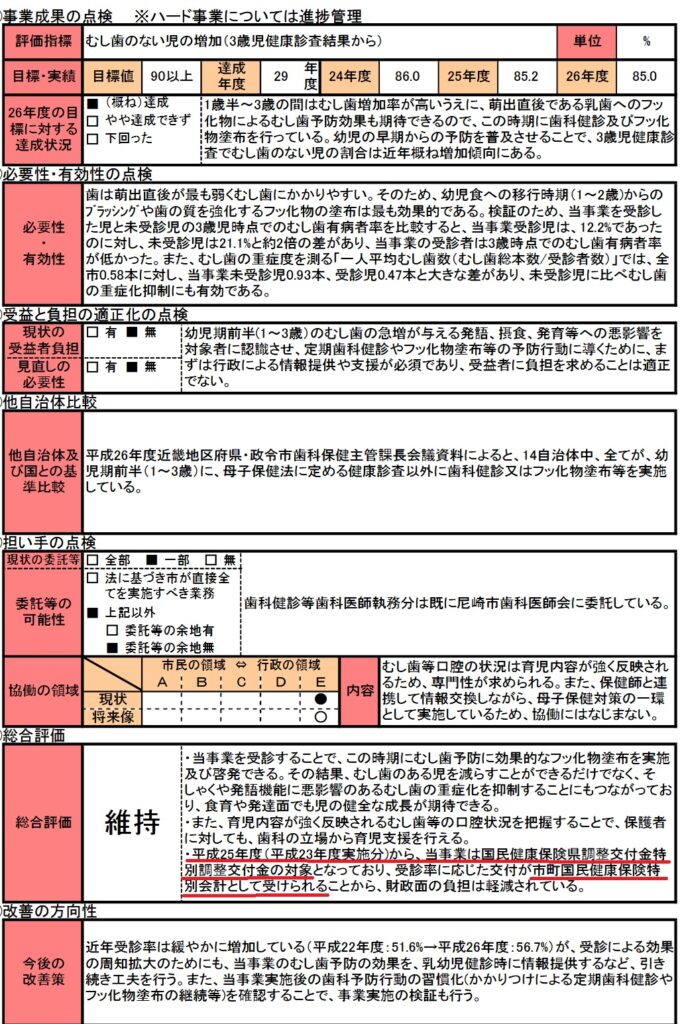

下記は平成27年度の事務事業評価シートの抜粋

令和6年度と比較すると、受診する2歳児の数や保護者の人数は減少したことが分かる。

国民健康保険県調整交付金特別調整交付金

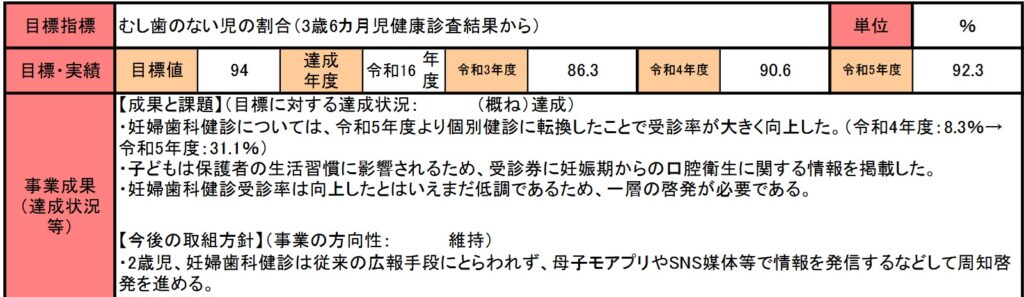

事業の成果には、平成27年度と比べて、むし歯のない児童の割合が増加していることはわかります。(3歳6ヶ月健康診断結果より)

確かに、フッ化物塗布や歯科健診によって効果が表れることは当然でしょう。

ところで平成27年度の事業評価シートの最後方を見ると「国民健康保険県調整交付金特別調整交付金」という名称が出てきます。

これは簡単にいえば、厚生労働省が定める交付基準を満たした自治体に交付される交付金のことであり、平成27年度の事業評価シートでは、「受診率」が高くなったので、この交付金を受け取れたことが書かれているのです。

つまり事業を広報して、受診率を増やすことで交付金という我々の血税が貰える。その為にも、率先して日本歯科医師会の下請け事業を拡大する。その動機が尼崎市だけでなく、全自治体の担当者に働くような体制が作られていることが分かります。

この交付金の詳細については下記を参照ください。

厚生労働省資料より

下記は平成27年度の事務事業評価シートの抜粋

国民健康保険県調整交付金特別調整交付金の対象になったので、市の財政的負担が軽減したとある

事業費の5~6割が行政費用

事業費を見ると、当然この事業費にも国からの補助金が交付されており、ここでは省かれているようですが、先ほどの国民健康保険県調整交付金特別調整交付金も当然、記載とは別で交付さていると思います。なぜ記載されていないのかは不明ですが・・・

そして肝心の事業費ですが、事業費全体の5~6割が行政費用です。つまり我々の血税の半分は、2歳児やその保護者の為に使用されることなく、市の行政職員への人件費などに消えているのです。

何度もいいますが、「交付金とは余った税金」です。

ここで、市の担当職員や、個々の歯科医師を非難しても意味はありません。

大事なことは、今の体制が、自治体担当者に対して、交付金を貰いたい、貰うために努力したい、そう思わせる体制になってしまっていることです。

その為、日本歯科医師会はまじめに広報活動をしませんし、自治体は交付金が貰えるなら、2歳児の健康より、事業費の拡大を優先するでしょう。

それを変えるにはどうするか。当然のことながら、減税です。

そして各歯科医師には受診率に応じた税制優遇措置を実施すれば、彼らは放っておいても、自身で広報・啓発活動を実施するでしょう。これこそ真の意味での民間委託ではないでしょうか。

「徴収して、配る」体制から、「初めから税金を盗らない(取らない)」体制へ。

「配ってやらせる」から「盗らないから、やりたいと思う」体制へ。

下記は平成27年度の事務事業評価シートの抜粋

平成23年度でも事業費全体の約3割は行政費用だった。