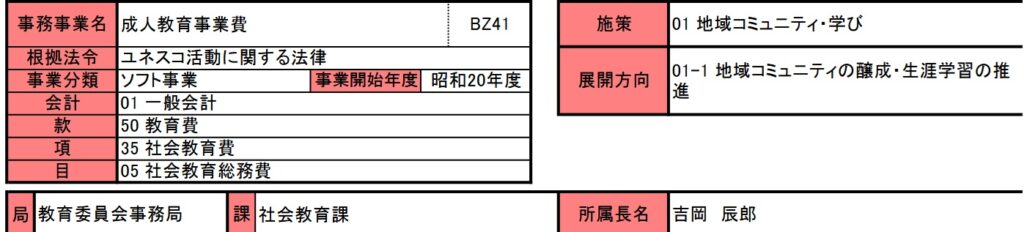

成人教育事業費

今回は成人教育事業費です。昭和20年度から開始されており、歴史のある事業と思いきや実態は公益社団法人日本ユネスコ協会連盟の下請け業務です。

公益社団法人の事業を肩代わりしているだけ

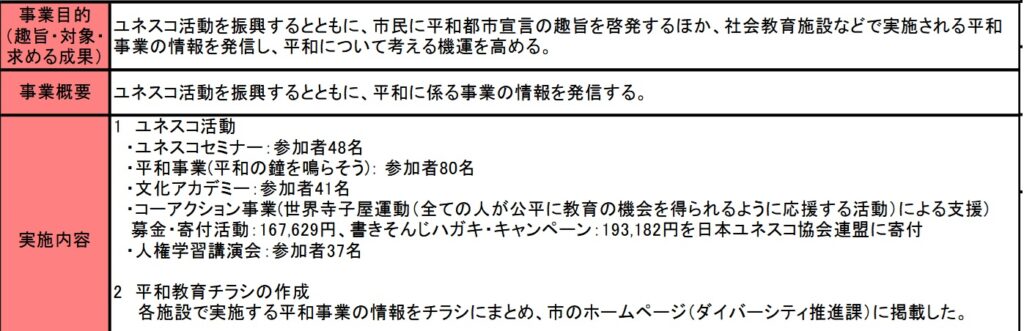

事業目的を見ると完全に日本ユネスコ協会連盟がすべきことをなぜか尼崎市がやっているだけです。

いちおうセミナーなどの場所を提供しているから事業として予算がついているのではと思いますが、

本来は相手は公益社団法人ですので法人自身の手で行うべき内容だとは思います。

日本ユネスコ協会連盟への寄付金は、個人住民税の寄付金税額控除があります。

しかも日本ユネスコ協会連盟のホームページを確認すると下記の記載があり

日本ユネスコ協会連盟への寄付金は、所得税・法人税・相続税の税制上の優遇措置があります。なお、一部の自治体(東京都)では、個人住民税の寄付金税額控除の対象となります。

日本ユネスコ協会連盟の寄付金控除・領収書についてのページ

事業で募金するならば個人住民税の寄付金税額控除を尼崎市も導入しているのでその広報活動をすればいいと思いますが税収が減るから嫌なのでしょうか?それであればなんの為の『成人教育』なのでしょうか。

寄付金集めに税金

当然この事業も税金がかかっており、年間約100万円です。これこそ税金の無駄です。しかも本来は公益法人の仕事に補助金や交付金を出し、住民へは住民税の寄付金税額控除を実施しているのにそれらを広報していない。これは完全に公益社団法人日本ユネスコ協会連盟の下請け業務の為だけの事業といえるでしょう。