事務事業評価の内容 令和6年 施策03 【学校教育】 まとめ

今回は今まで投稿していた尼崎市の施策03【学校教育】の事業についてのまとめです。

施策01、施策02のまとめは下記を参照ください。

まとめ方施策01・施策02の時と同様に、全事業費の総額から人件費・人件費以外の費用・国や市・県からの補助金/助成金の3種類を調べ、それぞれの割合を調べています。そのうち補助金/助成金は国や県・市がバラまいた税金であり、本来であれば国民が支払わなくてよかったはずの税金という考えで、減税が可能であったはずの金額を計算しています。

高い給食関係の事業費の割合

この施策03の特徴として、一番大きな特徴は、高い給食関係事業費の割合です。

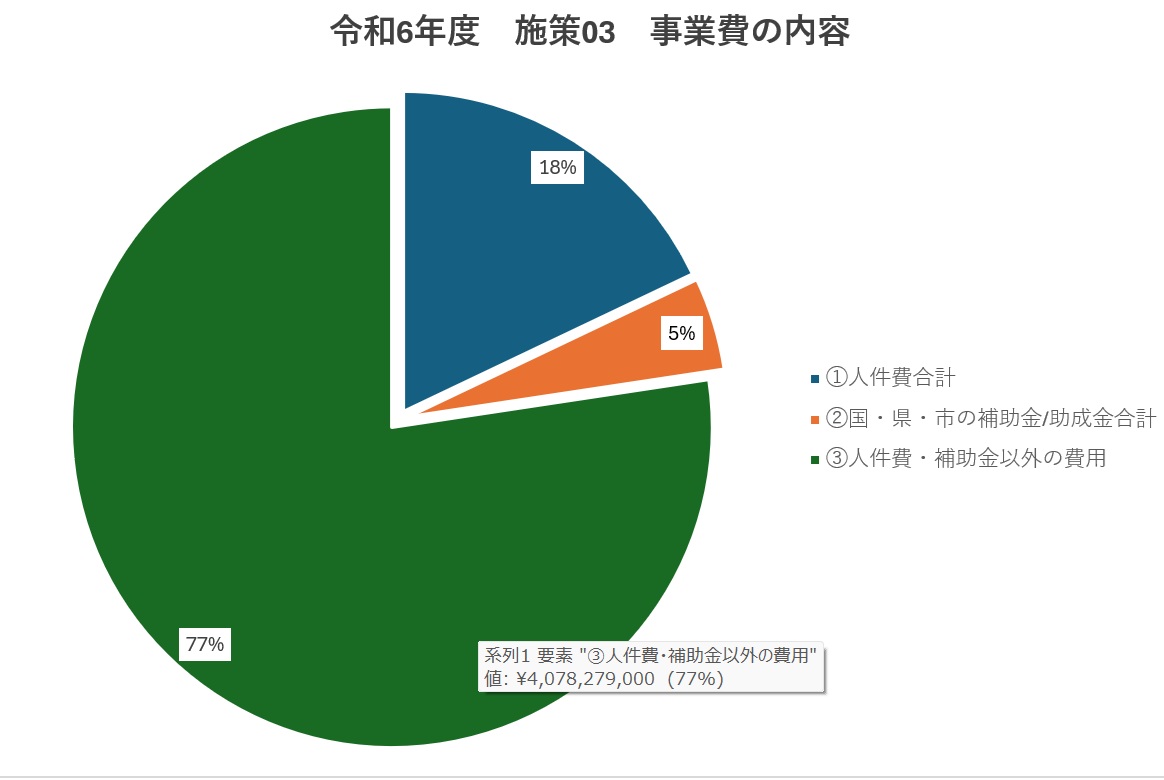

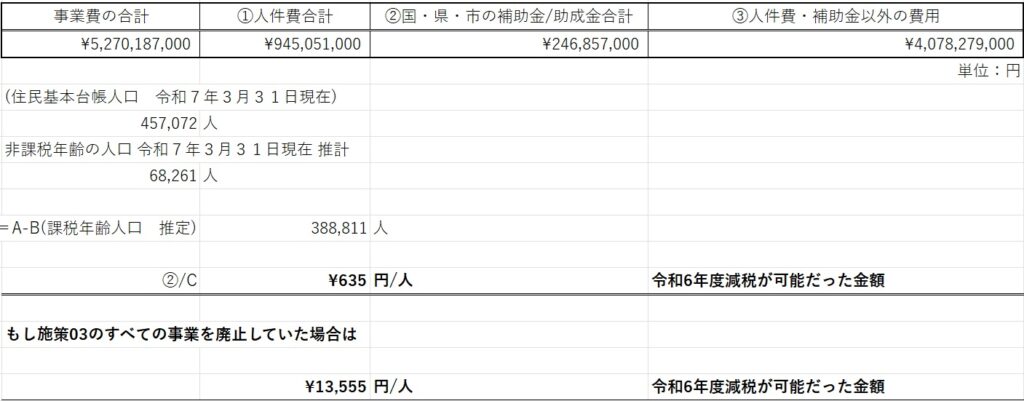

施策03の事業費合計は5,270,187,000円(令和6年度)です。

それに対して、給食関係の事業費の合計が、3,007,590,000円(令和6年度)であり、事業費全体の約6割を給食関係の事業費が占めている状況です。

正直、学校教育ではなく『給食事業費』と施策の名前を変えてもいいと思います。

この給食関係の事業費を廃止する=弁当に変えるだけで、上述のように年間7,735円を減税できる計算になります。

もちろん学校に子供を通わせている家庭からしたら、年間7,735円の負担で、弁当を用意しなくていいのはありがたいでしょうが、それ以外の子どもを義務教育に通わせていない家庭からすれば、無視できない負担だと思うのではないでしょうか。

ちなみにこの金額は一人当たりの金額を計算しています。夫婦であれば約年間1万6千円金額を負担していることになります。

すべて廃止で、年間13,555円/一人当り

下記には補助金をすべて減税とした場合であれば、尼崎市の成人人口の予想から計算すると、年間約635円/一人当りの減税効果がある計算になります。

そしてさらに、施策03の事業すべてを廃止した場合は、年間13,555円/一人当りの減税効果がある計算になります。

もちろん予防接種や医療関係の事業も含めれているので、一概にすべて廃止するとは、暴論であることは理解できますが、施策01、施策02に比べて、この施策03が大きな予算を占めていることは理解していただけると思います。

給食は本当に必要か

共働き家庭が大半を占めている現状であれば、子どもの学校給食は大変ありがたいことは理解できます。しかし、現状を理解して頂ければわかるとおり、学校関係の事業費の約6割を給食関係の事業費が占めている状態が、健全とはいえないと思います。

せめて週数回は弁当に変える。中学校は弁当にするなどの、子育てが終了した家庭・子供がいない家庭・単身家庭からでも理解が得られるような議論を行うべきでないでしょうか。

それ以前に、この状況を多くの尼崎市市民には知って頂きたいです。